「工事原価の内訳のどこかがおかしい」

「大型案件で利益が出なかった…」

難しい簿記は最小限に、建設業における工事原価の基本的な意味から、内訳、計算シミュレーション、計算手順まで、工事原価を正確に把握し、予算を管理する方法を見てみましょう。

計算や管理の効率化を1冊に、「DXまるわかりガイド」全67ページ

工事原価とは?現場で発生する費用

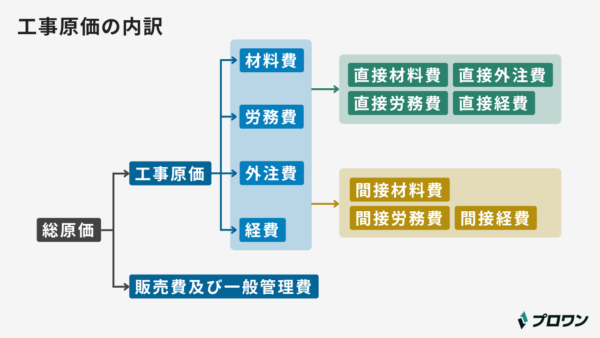

会社が事業運営していくために支出する主な費用は「総原価」と呼ばれており、総原価は「工事原価」と「販売費及び一般管理費」の2つに分類されます。

| 項目 | 詳細 |

|---|---|

| 工事原価 | 材料代、職人さんの給料、重機のレンタル代など、工事の施工のために要した費用 |

| 販売費及び一般管理費 | 営業部の人件費、本社の家賃、広告費といった、工事施工以外の営業、販売、管理部門などで発生した費用 |

つまり、工事原価とは、現場で工事を完成させるために発生した全費用(材料費、労務費、外注費、経費)の合計です。この「工事原価」と「販売費及び一般管理費」を明確に区別することが、各工事の売上や利益を計算する第一歩です。

工事原価に含まれる4つの内訳

工事原価は形態別分類をすると、4つの要素でできています。例えば、マンション建設における工事原価の構成をまとめると、次の表になります。

| 項目 | 詳細 | 工事原価に対する割合 | 例 |

|---|---|---|---|

| 材料費 | 工事のために消費する物品の費用 | 30~40% | 建材、資材、消耗品 |

| 労務費 | 工事に従事する作業員への労働力の費用 | 20~30% | 賃金、給与、法定福利費 |

| 外注費 | 工事の一部を他社に発注する費用 | 20~35% | 電気や水道の配管工事費 |

| 経費 | 材料費、労務費、外注費以外で、工事のために発生する費用 | 10~20% | 機械リース料、現場光熱費、特許料 |

1. 材料費

工事の施工に不可欠な、あらゆる物品の購入原価です。建物の骨格となる鉄骨やコンクリート、木材といった構造材から、内装と外装を仕上げるためのタイル、クロス、塗料などの仕上げ材が該当します。さらには現場で消費される釘やビス、接着剤といった消耗品までが材料費に含まれます。

2. 労務費

工事に直接的、間接的に従事する人々へ支払われる対価です。自社の現場監督と作業員に支払う給与や賞与だけでなく、応援として現場に入る職人の日当も含まれます。また、会社が負担する健康保険料や厚生年金保険料などの法定福利費も、原価としての労務費に計上されます。

3. 外注費

自社で直接施工せず、電気工事、給排水設備工事、塗装工事、鳶工事といった専門的な作業を、他社へ依頼した際に発生する費用です。建設業は多くの専門工種の集合体であるため、原価の中でも特に大きな割合を占めることが多い重要な項目です。

4. 経費

材料、労務、外注の3項目のいずれにも当てはまらない、工事施工のために発生したその他すべての費用を指します。現場事務所の家賃や光熱費、重機のリース料、仮設足場などのレンタル費用、産業廃棄物の処理費用、現場への資材運搬費などが含まれます。

工事原価の計算シミュレーション

本来、工事原価の計算はもっと複雑ですが、材料費、労務費、外注費、経費を入力するだけで、工事原価のおおよその費用感がわかるようにしました。簡易的な計算シミュレーションを通じて、工事原価の算出プロセスを試してみましょう。

※ 労務費は国土交通省「令和7年3月から適用する公共工事設計労務単価について」にある平均値を使用しています。

※ 実際の計算結果は条件によって異なる場合があります。本計算結果はあくまでも目安としてご利用ください。

建設業における工事原価の計算方法

なぜ工事原価の計算は複雑なのか?

建設業の工事原価は「材料費、労務費、外注費、経費」を、単純に現場で発生した順に足し合わせれば計算できる、というものではありません。なぜなら、家屋やビルは1件1件すべて仕様が異なる受注生産が基本です。そのため「A工事の原価はいくら」「B工事の原価はいくら」というように、工事ごとに費用を個別管理する「個別原価計算」が求められます。

この個別原価計算を正確にするためには、発生したすべての費用を「その工事のみに使った工事直接費」と「複数の工事で共通して使った工事間接費」に仕分ける作業が発生します。この仕分け作業こそが建設業の原価計算を難しくしている特有の理由です。

| 種類 | 特徴 | 例 |

|---|---|---|

| 工事直接費 | 各工事で使うことが明確な費用 | ①A工事で使ったセメント代 ②B工事の大工さんの日当 |

| 工事間接費 | 複数の現場で共有して使う費用 | ①AとBの現場を回る現場監督の給料 ②AとBの工事で使い回すクレーン代 |

工事直接費は「①A工事で使ったセメント代」のように、どの工事で使ったかがはっきりわかるため、そのままその工事として計上でき、計算は簡単です。

一方、工事間接費は「①AとBの現場を回る現場監督の給料」のように、複数の工事で共通して発生する費用です。「A工事には6割、B工事には4割」といったように、会社ごとの公平なルールを決めて費用を割り振る必要が出てきます。

そのため、工事原価の計算方法としては、次の3ステップで進めます。

STEP1. 費目別に計算する

当月に発生したすべての原価を形態別に分類し、集計します。先ほどの工事原価の計算シミュレーションであったようなイメージで材料費、労務費、外注費、経費で算出しましょう。

それらは工事直接費と工事間接費に分かれます。例えば、材料費はその工事のみで使う直接材料費と、別の工事でも共有する間接材料費です。

STEP2. 工事直接費を賦課する

各工事に明確に紐づく工事直接費を、それぞれの工事台帳に賦課(ふか)します。賦課とは直接費を割り当てるという意味です。例えば、A工事(マンション)とB工事(店舗)に分けた場合は、次のようになります。

| 費用項目 | A工事(マンション) | B工事(店舗) |

|---|---|---|

| 直接材料費 | 120万円 | 80万円 |

| 直接労務費 | 90万円 | 60万円 |

| 直接外注費 | 60万円 | 40万円 |

| 直接経費 | 30万円 | 20万円 |

| 直接費合計 | 300万円 | 200万円 |

STEP3. 工事間接費を配賦する

特定の工事に紐づけられない工事間接費を、一定の基準で各工事に配賦(はいふ)します。配賦とは間接費を割り当てるという意味です。以下は間接費100万円の場合の配賦例であり、A工事は60%、B工事は40%とします。

| 項目 | A工事(マンション) | B工事(店舗) |

|---|---|---|

| 構成比 | 60% | 40% |

| 間接費配賦額 | 60万円 | 40万円 |

この形式により、各工事における「賦課された直接費」と「配賦された間接費」、最終的な「工事原価」が明確に比較できて、一目で把握できるようになりました。

| 費用項目 | A工事(マンション) | B工事(店舗) |

|---|---|---|

| 賦課された直接費 | 300万円 | 200万円 |

| 配賦された間接費 | 60万円 | 40万円 |

| 工事原価合計 | 360万円 | 240万円 |

計算から管理業務まで、

現場が変わった24社のリアルを公開

業種や機能ごとのDX成功事例を1冊に。自社に合うヒントがきっと見つかります。

フォーム入力1分・即ダウンロード可

工事原価の計算は原価管理システムでする

工事原価における「直接費の賦課」と「間接費の配賦」は、Excelでの手作業管理では煩雑になり、ミスが発生しやすい作業です。担当者しか理解できない複雑なExcelファイルは、ブラックボックス化してしまうリスクもあります。

計算ロジックを標準化し、誰でも同じ結果を出せるようにするには、専用の原価管理システムが必要です。こうしたシステムは、まさに「個別原価計算」を自動化するために設計されています。

原価管理システム導入のメリット

- 日報や仕入データを入力するだけで、自動的に各工事台帳に「直接費」が賦課される

- あらかじめ設定した「配賦基準」に基づき、「工事間接費」もボタン1つで各工事に自動配賦

- リアルタイムで工事ごとの原価と利益が可視化され、問題の早期発見と迅速な対策が可能

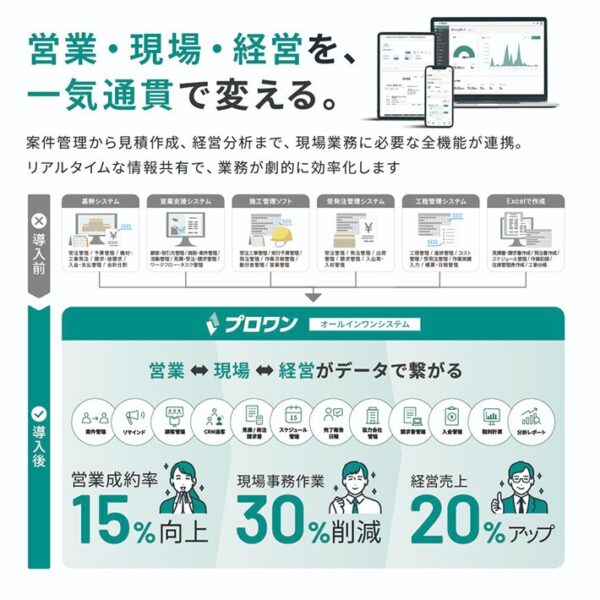

さらに、業務管理システムのような統合型システムと原価管理システムを連携させることで、より大きな効果が期待できます。

プロワンは建設、設備工事、リフォーム、ビルメンテナンスといった短・中期工事に特化した業務管理システムで、営業から施工・保守、請求・収支までの工程を1つのプラットフォームでつなぎます。現場起点のデータをリアルタイムに経営判断へ還元し、積算から施工管理まで一貫した業務効率化を実現します。