「直接工事費はなぜこの金額なのか?」

「内訳には何が含まれるのか?」

直接工事費の基本的な意味と内訳から、イメージがつかめる計算シミュレーション、工事種別の直接工事費の目安、最新ツールまで、工事費の構成要素をここで確立していきましょう。

計算や管理の効率化を1冊に、「DXまるわかりガイド」全67ページ

直接工事費とは?材料費や賃金など

1. 工事費には直接と間接の工事費がある

工事費は直接工事費と間接工事費に分かれます。直接工事費とは、工事を完成させるために直接必要となる費用のことで、工事費構成図の1番左下に位置します。

一方、間接工事費とは、工事の目的物を造るために間接的に必要な費用のことです。工事費構成図の1番下にある「共通仮設費+現場管理費+一般管理費」の合計で、「共通費」とも呼ばれます。

2. 直接工事費は3つの費用で構成される

直接工事費は「材料費+労務費+直接経費」の3つで構成されており、一般的な建築工事における工事費に対する構成比は、次の通りです。

| 項目 | 構成比 | 説明 |

|---|---|---|

| 材料費 | 30〜45% | 工事で使用する資材や材料の購入費用です。コンクリート、鉄筋、木材などの構造材から、タイル、クロスなどの仕上材、さらには釘やビスなどの消耗品まで含まれます。 |

| 労務費 | 25〜35% | 工事に従事する作業員の賃金や給与です。自社の従業員だけでなく、応援として入る職人の日当も含まれます。社会保険料などの法定福利費も労務費の一部として計上されます。 |

| 直接経費 | 25〜40% | 材料費と労務費に該当しない直接的な経費です。仮設材リース料、重機使用料、現場運搬費、産業廃棄物処理費などが含まれます。建設業では専門業者への外注費も追加します。 |

3. 直接工事費は積算基準と見積書で違う

国土交通省の「積算基準」と、発注者向けの「見積書」における、直接工事費と間接工事費の内訳です。

| 項目 | 直接工事費 | 間接工事費 |

|---|---|---|

| 積算基準 | 材料費+労務費+直接経費 | 現場管理費+一般管理費+共通仮設費 |

| 見積書 | 材料費+労務費+直接経費+共通仮設費 | 諸経費(現場経費+一般管理費) |

実は用語ズレが起きています。積算基準では共通仮設費が間接工事費に含まれていますが、見積書では発注者にわかりやすく提示するため、共通仮設費が直接工事費に含まれることがあります。

直接工事費の計算シミュレーション

直接工事費の計算は、材料費、労務費、直接経費を適切に積み上げることで、精度の高い見積もりになります。ここでは簡易的な計算シミュレーションを通じて、直接工事費の算出プロセスを試してみましょう。

公共工事で用いられるような複雑な積算基準ではなく、主要な項目を選択して数量を入力するだけで、おおよその費用感を素早く把握できるようにしています。

※ 労務費は国土交通省「令和7年3月から適用する公共工事設計労務単価について」にある平均値を使用しています。

※ 実際の計算結果は条件によって異なる場合があります。本計算結果はあくまでも目安としてご利用ください。

直接工事費の内訳3例

例1. 延床面積120㎡の木造住宅新築工事

木造住宅の特徴として、大工工事の比重が高いことが挙げられます。熟練大工の確保が困難な地域では、労務費が上昇し、全体の35%に達することもあります。

| 項目 | 内訳 | 金額(千円) | 構成比 |

|---|---|---|---|

| 材料費 | 構造材、仕上材、設備機器等 | 4,800 | 40.0% |

| 労務費 | 大工、左官、電気工等 | 3,600 | 30.0% |

| 直接経費 | 仮設材、運搬費、機械損料等 | 720 | 6.0% |

| 外注費 | 基礎工事、屋根工事等 | 2,880 | 24.0% |

| 合計 | – | 12,000 | 100.0% |

例2. 延床面積150㎡の鉄骨造住宅新築工事

鉄骨造では材料費の比率が高くなる傾向があります。特に鋼材価格の変動により、直接工事費全体が大きく影響を受けやすいという特性があります。2022年から2023年にかけて、鋼材価格の高騰により、材料費が50%を超えるケースも散見されました。

| 項目 | 内訳 | 金額 (千円) | 構成比 |

| 材料費 | 鉄骨材、外装材等 | 8,800 | 44.0% |

| 労務費 | 組立工、仕上工 | 5,000 | 25.0% |

| 直接経費 | 重機使用料含む | 1,200 | 6.0% |

| 外注費 | 鉄骨加工、クレーン作業 | 5,000 | 25.0% |

| 合計 | – | 20,000 | 100.0% |

例3. オフィス改修工事における構成比

オフィス改修で特徴的なのは、直接経費の比率が高いことです。エレベーター養生、防音シート設置、夜間・休日作業による割増賃金など、新築工事では発生しない費用が含まれます。

| 項目 | 内訳 | 金額 (千円) | 構成比 |

| 材料費 | 内装材、設備機器等 | 5,100 | 34.0% |

| 労務費 | 内装工、設備工 | 4,200 | 28.0% |

| 直接経費 | 養生、仮設、夜間割増など | 1,200 | 8.0% |

| 外注費 | 解体、廃材処分、特殊工事 | 4,500 | 30.0% |

| 合計 | – | 15,000 | 100.0% |

また、テナントビルでの工事は、想定以上に費用がかさみがちです。小運搬費は運搬制限によって通常の1.5〜2倍、廃材分別と搬出費用は新築の2〜3倍、加えて指定時間外作業の割増も発生するため、これらをあらかじめ見込んでおく必要があります。

計算から管理業務まで、

現場が変わった24社のリアルを公開

業種や機能ごとのDX成功事例を1冊に。自社に合うヒントがきっと見つかります。

フォーム入力1分・即ダウンロード可

直接工事費の具体的な算出方法

1. 材料費の算出方法

材料費は直接工事費の中で最も大きな割合を占めることが多く、その管理は工事の採算性を大きく左右します。主要材料だけでなく、補助材料や消耗品まで含めた包括的な把握が重要です。材料費に含まれる主な項目は以下の通りです。

| 項目 | 具体例 |

| コンクリート・骨材 | 生コンクリート、セメント、砂、砂利など、構造体の主体 |

| 構造用金属材料 | 鉄骨、鉄筋、鋼矢板(土留め)など、骨組みや補強に使う鉄材 |

| 木質材料 | 柱、梁(集成材)、合板、フローリングなど、木造の構造や内装に使う木材 |

| 舗装・土木材料 | アスファルト合材、縁石ブロック、砕石など、道路や地面に使われる材料 |

| 内外装・仕上げ材料 | 外壁材(サイディング)、石膏ボード、壁紙、タイルなど、建物の仕上げに使う材料 |

| 機能材料 | 断熱材(グラスウール)、防水シート、塗料、など、性能を担う材料 |

| 配管・管路材料 | 塩ビ管、ガス管、ヒューム管(下水管)など、水やガス、排水などを通す管 |

| 電気設備材料 | 電線(ケーブル)、配電盤、照明器具など、電気を通したり、使ったりする材料 |

| 機械・衛生設備材料 | 空調機、便器、洗面台、バルブ、空調や水回りの機器 |

| 開口部・建具材料 | アルミサッシ、ガラス、ドア、襖など、窓やドアなど、開閉する部分の材料 |

| 設備機器 | 空調機、照明器具、衛生器具など |

| 補助材料 | ビス、釘、接着剤、シーリング材など |

| 消耗品 | 軍手、ウエス、養生材など |

特に注意すべきなのは、ロス率の設定です。例えば「タイル工事は5〜8%」「クロス工事は10〜15%」といったロスを見込む必要があります。このロス率を適切に設定しないと、追加購入により原価が膨らむリスクがあります。

実際の積算例として、100㎡のオフィス内装工事における材料費の内訳を示します。

| 項目 | 数量 | 単価 | 金額(千円) | 備考 |

|---|---|---|---|---|

| 軽量鉄骨下地 | 150㎡ | 1㎡1,200円 | 180 | ロス率5%含む |

| 石膏ボード | 300㎡ | 1㎡800円 | 240 | 壁・天井 |

| ビニルクロス | 330㎡ | 1㎡500円 | 165 | ロス率10%含む |

| タイルカーペット | 108㎡ | 1㎡2,000円 | 216 | ロス率8%含む |

| 照明器具 | 20台 | 1台25,000円 | 500 | LED仕様 |

| その他補助材料 | 一式 | – | 207 | 主材料の10% |

| 合計 | 1,508 |

また、材料費の算出では価格変動リスクも考慮しなければなりません。長期工事の場合、「物価上昇率によるスライド条項の価格改定」や「早期調達による価格固定」のような対策を講じることが重要です。

2. 労務費の算出方法

労務費の算出は、歩掛(ぶがかり)と呼ばれる作業能率を基準に行います。歩掛とは単位作業量あたりに必要な作業時間や人工数を示す指標で、積算の精度を大きく左右する重要な要素です。

労務費の基本的な計算式は以下の通りです。

労務費 = 作業量 × 歩掛 × 労務単価例えば、鉄筋工事における労務費計算を見てみましょう。「鉄筋量10トン×歩掛0.8人工×労務単価25,000円」で労務費は200,000円となります。ただし、実際の現場では様々な要因により歩掛が変動します。

歩掛の変動要因

- 作業場所の制約(狭小地は1.2〜1.3倍)

- 作業時期(夏季は0.9倍、冬季は1.1倍)

- 工程の複雑さ(複雑な形状は1.3〜1.5倍)

- 作業員の熟練度(未熟練工は1.2〜1.4倍)

また、労務費には法定福利費を適切に計上することが重要です。社会保険料や労働保険料などで、労務費の約15〜18%を占めます。この法定福利費を別枠で明示することで、適正な労働環境の確保にもつながります。

3. 直接経費の対象項目

直接経費は、材料費と労務費以外の工事に直接必要な経費で、見落としやすい項目が多いのが特徴です。積算漏れは即座に利益圧迫につながるため、チェックリストを用いた確認が欠かせません。

主な直接経費項目と見落としがちなポイントは以下の通りです。

仮設費関連

- 仮囲いやゲート設置費(月額リース料の他、設置・撤去費も必要)

- 仮設電気や水道費(基本料金+使用料+撤去費)

- 交通誘導員費(1日2名で3万〜4万円、長期工事では大きな金額に)

機械経費関連

- 重機リース料(日額料金×稼働率で計算、待機日も費用発生)

- 機械損料(自社保有機械の減価償却費相当)

- 燃料費(軽油価格の変動に注意、月100〜200リットル使用も)

その他の直接経費

- 産業廃棄物処理費(マニフェスト管理費用も含む)

- 各種申請手数料(道路使用許可、建設リサイクル法など)

- 品質管理費(材料試験、検査費用など)

- 安全管理費(安全設備、保護具、安全教育など)

特に見落としがちなのが、少額だが積み重なると大きくなる項目です。例えば、現場写真のプリント代、図面のコピー代、現場事務所の消耗品費などは、月額では数万円でも、工期6ヶ月なら数十万円になります。

4. 外注費の計上範囲

外注費は、自社で施工が困難または非効率な工事を専門業者に発注する際の費用です。どこまでを外注とするかの判断が、工事の品質と収益性を大きく左右します。

一般的に外注する工事項目

- 専門性の高い工事(防水、ガス配管、エレベーターなど)

- 許認可が必要な工事(電気、消防設備など)

- 特殊機械が必要な工事(杭打ち、クレーン作業など)

- 少量で非効率な工事(左官、タイルなどの部分補修)

外注費の積算では、マージン率の設定が重要なポイントとなります。一般的には大手は5〜8%以下、中小専門工事業者は8〜12%、一人親方・小規模業者は10〜15%の範囲で設定されます。

その際の外注管理では、「材工共か材別か、諸経費の有無」「瑕疵担保、保証内容といった責任範囲の明確化」「前払い、出来高払い、完成払いといった支払条件の調整」の点に注意が必要です。

直接工事費の管理に役立つツール

AIやDXによって、直接工事費の積算と管理をする優れたツールが数多く登場しています。例えば、積算ソフトは業務時間を50~70%削減し、原価管理システムは日次での原価把握が即座にわかります。さらに見積・予算作成サービスの活用により、見積作成の時間短縮と精度向上ができるでしょう。

さらにBIツールによるデータ可視化で経営判断の迅速になります。これらのツールを自社の規模や特性に応じて段階的に導入することで、積算から管理まで一貫した業務効率化を実現し、競争力の強化につながります。

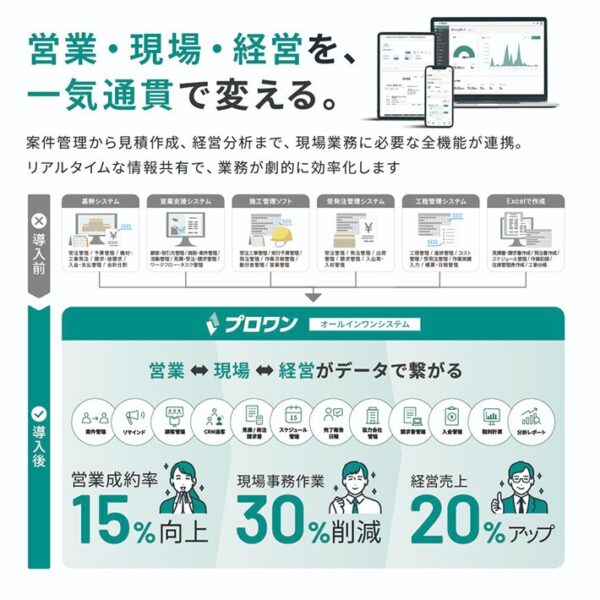

このような建設業界のデジタル化ニーズに応える統合型ソリューションとして、建設、設備工事、リフォーム、ビルメンテナンスなどの短・中期工事に特化した業務管理システムのプロワンがあります。営業から施工・保守、請求・収支までの工程を1つのプラットフォームでつなぎ、現場起点のデータをリアルタイムに経営判断へ還元します。