「一般管理費に何を含める?」

「一般管理費が高すぎるらしく、どこを見直せば…」

工事価格は「工事原価+一般管理費等」で構成されますが、一般管理費にどのような項目が含まれるかわかりにくく、計上率にも企業ごとに幅があります。そこで一般管理費等の基本から、計算シミュレーション、Excelテンプレート、よくある3つの間違いまで、具体的に見ていきましょう。

計算や管理の効率化を1冊に、「DXまるわかりガイド」全67ページ

CONTENTS

一般管理費とは?会社運営の経費のこと

一般管理費とは、工事の施工には直接関わらないものの、会社全体の運営に関わる経費のことです。具体的には「本社や支店の役員報酬、事務員の給与、事務所の賃借料、光熱費、通信費、事務用品費、減価償却費、租税公課」などが含まれます。

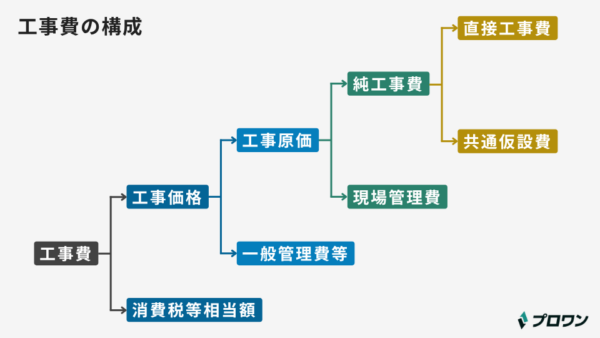

この一般管理費が工事費全体の中でどのような位置づけにあるかを示したのが、次の工事費の構成です。

総額である「工事費」は、税抜きの「工事価格」と「消費税等相当額」に分かれます。その「工事価格」を構成するのが、工事そのものにかかる費用である「工事原価」と、工事会社全体の運営費や利益となる「一般管理費等」です。

さらに「工事原価」は、工事の主体となる「純工事費」と、現場事務所の経費などである「現場管理費」に分類され、この「純工事費」は材料費などの「直接工事費」と共通の仮設費用「共通仮設費」から成り立っています。

見積書では、工事原価に一定の率を乗じて算出するのが一般的であり、国土交通省の公共工事標準請負契約約款では、工事原価の5~10%程度を目安としています。

ただし、この比率はあくまで目安であり、実際には各企業の実績や事業規模、経営戦略によって独自の率が設定されます。適正な一般管理費を確保することは、企業の継続的な存続と成長に直結する重要な経営要素です。

一般管理費の内訳23分類

一般管理費は、企業の全体的な運営活動から発生する費用であり、特定の工事現場や製品に直接紐づけることが難しい経費です。主に以下のカテゴリに大別されます。

1. 人件費関連費用

| 分類 | 項目例 |

|---|---|

| 役員人件費 | 役員報酬、役員賞与、役員退職慰労引当金繰入額 |

| 従業員人件費 | 本社や支店勤務の事務員、営業員、技術員等の給料、諸手当、賞与 |

| 福利厚生費 | 法定福利費(健康保険料、厚生年金保険料など)、法定外福利費(慶弔見舞金、社宅費用、食事補助など) |

| その他人件費 | 退職給付費用(退職一時金、退職年金)、人材採用費、教育研修費 |

2. 不動産・設備関連費用

| 分類 | 項目例 |

|---|---|

| 地代家賃 | 本社、支店、営業所、寮、社宅などの賃借料、駐車場代、更新料 |

| 水道光熱費 | 本社や支店などの電気、ガス、水道料金 |

| 減価償却費 | 本社や支店などの建物、車両運搬具、工具器具備品、ソフトウェアなどの減価償却費 |

| 修繕維持費 | 本社や支店などの建物や備品の修繕費、メンテナンス費用 |

| リース料 | 事務機器(コピー機、PCなど)や車両のリース料金 |

3. 事務・業務関連費用

| 分類 | 項目例 |

|---|---|

| 通信費 | 電話料金、インターネット利用料、切手・ハガキ代、配送料 |

| 旅費交通費 | 本社や支店従業員の出張旅費、交通費、宿泊費、通勤定期代 |

| 事務用品費 | 文房具、コピー用紙、帳票類などの購入費用 |

| 新聞図書費 | 業務上必要な新聞、書籍、雑誌、専門誌の購入費用 |

| 保険料 | 火災保険料、自動車保険料、賠償責任保険料など(工事保険等、現場に紐づくものを除く) |

| 租税公課 | 固定資産税、自動車税、印紙税、事業所税、不動産取得税など |

4. 外部委託・渉外関連費用

| 分類 | 項目例 |

|---|---|

| 支払手数料 | 銀行振込手数料、弁護士、税理士、会保険労務士などへの顧問料と報酬 |

| 広告宣伝費 | テレビCM、新聞広告、Web広告、パンフレットやタログ作成費用 |

| 交際費・接待費 | 取引先との会食、贈答品、慶弔費など |

| 会議費 | 会議室の利用料、会議時の茶菓子代など |

| 寄付金 | 公共団体や各種団体への寄付金 |

5. 人件費関連費用

| 分類 | 項目例 |

|---|---|

| 研究開発費 | 新技術や新工法の研究と開発にかかる費用 |

| 採用教育費 | 会社説明会の費用、求人広告費、外部研修への参加費用 |

| 雑費 | 上記のいずれにも分類されない少額の経費(清掃費、ごみ処理費用など) |

この表は一般的な分類であり、企業の会計処理基準や業種によって科目の名称や分類が若干異なる場合があります。

一般管理費の計算シミュレーション

一般管理費の比率は国土交通省によって積算基基準が決められています。例えば、工種が「建築工事」、工事原価が「100,000千円」を例に取ると、一般管理費等率は「13.11%」です。

その結果、一般管理費は「100,000千円×13.11%=13,110,000円」とわかります。

※ 国土交通省「公共建築工事共通費積算基準」(令和7年改定)

※ 実際の計算結果は条件によって異なる場合があります。本計算結果はあくまでも目安としてご利用ください。

一般管理費が計算できるExcelテンプレート

一般管理費の計算がExcelやスプレッドシートで簡単にできるテンプレートを用意しました。無料でダウンロードできて、すぐに使えます。

※ 実際の計算結果は条件によって異なる場合があります。本計算結果はあくまでも目安としてご利用ください。

一般管理費率のわかりやすい計算式

国土交通省が定める一般管理費率の計算式は、次のとおりです。一見複雑に見えますが、Cpに工事原価を当てはめるだけで算出できます。

| 工種 | 500万円以下 | 500万円超え30億円以下 | 30億円超 |

|---|---|---|---|

| 建築工事 | 17.24% | 28.978 – 3.173×log10(Cp) | 8.43% |

| 工種 | 300万円以下 | 300万円超え20億円以下 | 20億円超 |

|---|---|---|---|

| 電気設備工事 | 17.49% | 29.102-3.340×log10(Cp) | 8.06% |

| 機械設備工事 | 16.68% | 27.283-3.049×log10(Cp) | 8.07% |

| 昇降機設備工事 | 16.68% | 27.283-3.049×log10(Cp) | 8.07% |

※ 国土交通省「公共建築工事共通費積算基準」(令和7年改定)

計算から管理業務まで、

現場が変わった24社のリアルを公開

業種や機能ごとのDX成功事例を1冊に。自社に合うヒントがきっと見つかります。

フォーム入力1分・即ダウンロード可

一般管理費の計算でミスする3つのポイント

1. 販売費との按分が曖昧になる

一般管理費および販売費の区分は、実務において最も判断に迷う領域のひとつです。

例えば、営業部門と管理部門が同じフロアを使用している場合の賃料配賦を考えてみましょう。単純に人数比で按分すると、営業部門30名、管理部門20名なら、賃料の40%を一般管理費とすることになります。

しかし、実際の使用面積や、会議室と応接室の利用頻度を考慮すると、より精緻な按分が必要になることもあります。

按分基準の例

- 人員数による按分(給与、福利厚生費など)

- 使用面積による按分(賃料、水道光熱費など)

- 使用時間による按分(車両費、通信費など)

- 取引件数による按分(支払手数料、システム利用料など)

これらの基準を社内規程として文書化し、継続的に適用することで、恣意性を排除した費用配分ができます。

2. 勘定科目の分類を間違える

勘定科目の誤分類は、一般管理費の正確な把握を妨げる大きな要因です。よくある分類ミスの例として、品質管理部門の人件費があります。製造現場での品質検査業務は製造原価に含まれますが、全社的な品質管理システムの運用や、ISO認証の維持管理に関わる費用は一般管理費として処理すべきです。

正しい分類を行うためのチェックポイントをまとめました。

| 費用の性質 | 分類先 | 具体例 |

|---|---|---|

| 製品の製造に直接関わる | 製造原価 | 工場の減価償却費、製造部門の人件費 |

| 販売活動に直接関わる | 販売費 | 営業部門の人件費、広告宣伝費 |

| 全社管理に関わる | 一般管理費 | 役員報酬、総務部門の人件費 |

3. 期末の未払費用の計上漏れ

期末における未払費用の計上漏れは、期間損益を歪める重大なミスです。未払費用として見落としやすい項目には、社会保険料の会社負担分、固定資産税の未払分、監査報酬の未払分、年末調整による還付金などがあります。

期末処理を確実に行うため、チェックリストの活用しましょう。毎月の締め処理で確認すべき項目を一覧化し、担当者と承認者の二重チェック体制を構築することで、計上漏れを防ぐことができます。

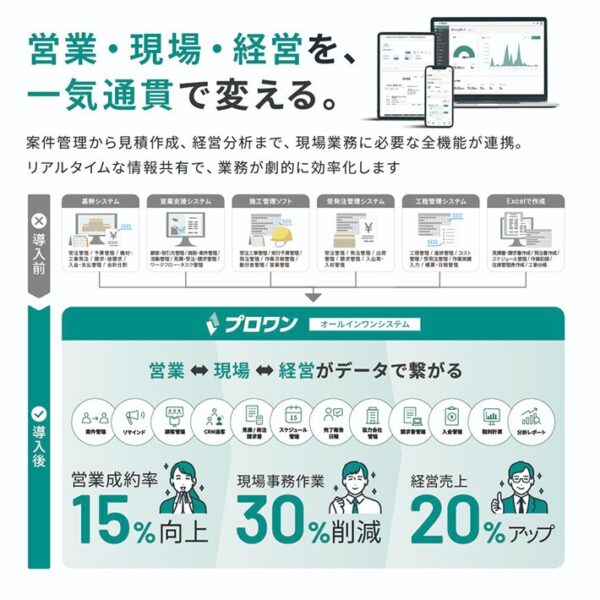

一般管理費の計算を効率的にする方法

一般管理費の計算は、デジタル化で劇的に楽になります。会計ソフトの部門別管理を使えば、入力時点で費用が自動仕分けされ、共通費の按分も自動です。クラウド経費精算なら、領収書をスマホで撮るだけでデータ化が完了します。

プロワンは、建設、設備工事、リフォーム、ビルメンテナンスなどの短期や中期工事に特化した業務管理システムです。営業から施工・保守、請求・収支までの工程を1つのプラットフォームでつなぎ、現場起点のデータをリアルタイムに経営判断へ還元します。